Die Beschwerdegründe sind vielfältig: Ihre private Krankenversicherung kürzt oder verweigert gar gänzlich die Übernahme bestimmter Leistungen wie Behandlungen, Medikamente oder Hilfsmittel? Die Erstattung von Kosten dauert sehr lang? Ihnen wurde die PKV gekündigt? Wenn Sie sich von Ihrer privaten Krankenversicherung ungerecht behandelt fühlen, können Sie entweder gerichtlich vorgehen oder Sie nutzen das unkomplizierte und kostenfreie Schlichtungsverfahren durch den PKV-Ombudsmann. Die unabhängige Schlichtungsstelle wurde speziell für PKV-Themen im Bereich private Krankenvoll- und -zusatzversicherung sowie private Pflegeversicherung eingerichtet. Mehr zur PKV-Ombudsstelle und für welche Art von Beschwerden sie zuständig ist klären wir in unserem Beitrag auf.

Hilfe bei Streitigkeiten: der PKV-Ombudsmann

Aktuell ist Heinz Lanfermann der Ombudsmann für die Private Kranken- und Pflegeversicherung. Seine Position wurde 2001 vom Verband der Privaten Krankenversicherung e. V. eingerichtet mit der Aufgabe, in allen Angelegenheiten der privaten Kranken- und Pflegeversicherung als unabhängige und außergerichtliche Stelle zu schlichten. Dazu gehören Streitigkeiten zwischen Versicherten und ihren Versicherungsunternehmen, aber auch zwischen Privatversicherten und Versicherungsvermittlern und Versicherungsberatern.

Bei der Ombudsstelle arbeiten neben dem Ombudsmann insbesondere juristische Mitarbeiter mit entsprechendem fachlichen Hintergrund und besonderen Branchenkenntnissen. 2017 wurden exakt 6.708 Schlichtungsanträge bearbeitet, was einem Plus von rund zehn Prozent mehr Beschwerden gegenüber dem Vorjahr entspricht. Der Anstieg ist unter anderem damit zu erklären, dass die privaten Krankenkassen seit Inkrafttreten des Verbraucherstreitbeilegungsgesetz 2016 dazu verpflichtet sind, ihre Kunden auf die Möglichkeit der Schlichtung durch den PKV-Ombudsmann hinzuweisen. Zudem sind die Voraussetzungen für die Annahme einer Beschwerde vereinfacht worden und erstmalig kann eine Beschwerde zeitgleich bei der zuständigen Finanzaufsicht BaFin gestellt werden. Gemessen an der Gesamtzahl der Verträge von über 43 Millionen ist das Beschwerdeaufkommen äußerst gering. Die Beschwerdequote liegt bei 0,015 Prozent.

Übrigens bleibt den Versicherten nach Abschluss des Schlichtungsverfahrens der Klageweg erhalten.

Haben Sie dasselbe Problem? Sprechen sie uns an.

Warum braucht die PKV einen Ombudsmann & wie kann er helfen?

Mit der Schiedsstelle erhalten Privatversicherte die Möglichkeit, anstelle oder vor einer Klage neutrale Beratung und Hilfe zu erhalten. Bei der großen Anzahl an Verträgen im Bereich der privaten Krankenversicherung kommt es natürlicherweise zu Meinungsunterschieden zwischen Versicherten und privaten Krankenversicherungen, die einer Klärung bedürfen. Die PKV-Ombudsstelle übernimmt dabei die Aufgabe, den Versicherten zu kontaktieren und ggf. Unterlagen anzufordern, mit den Krankenkassen beziehungsweise Versicherungsvermittlern zu sprechen und schließlich zu versuchen aufzuklären oder Kompromissvorschläge zu unterbreiten.

2017 konnte der Ombudsmann bei 27,1 % der Abschlüsse eine Einigung zwischen den Parteien erzielen. In 72,9 % der Schlichtungsverfahren war eine direkte Schlichtung nicht möglich. Allerdings zählen hier auch die 167 ausgesprochenen Schlichtungsvorschläge hinein, von denen immerhin 123 zu einer Einigung zwischen den Parteien führten.

Auch die PKV-Unternehmen schätzen den Ombudsmann als neutrale Partei und effektives Instrument zur Streitschlichtung. Die PKV-Ombudsstelle ist nicht zuständig, wenn die Streitfrage bereits von einem Gericht oder einer anderen Schiedsstelle behandelt wurde.

Welche Themen beschäftigten den Ombudsmann 2017

Etwa 15 Prozent der eingereichten Beschwerden wurden nicht für das Schiedsverfahren zugelassen. Abgelehnt wurden zum Beispiel Beschwerden, die die gesetzliche Versicherung betrafen oder ein anderer Versicherungszweig betroffen ist. Auch wenn der Streitwert bei unter 50 Euro liegt oder der Fall bereits verjährt ist, wird der PKV-Ombudsmann nicht tätig.

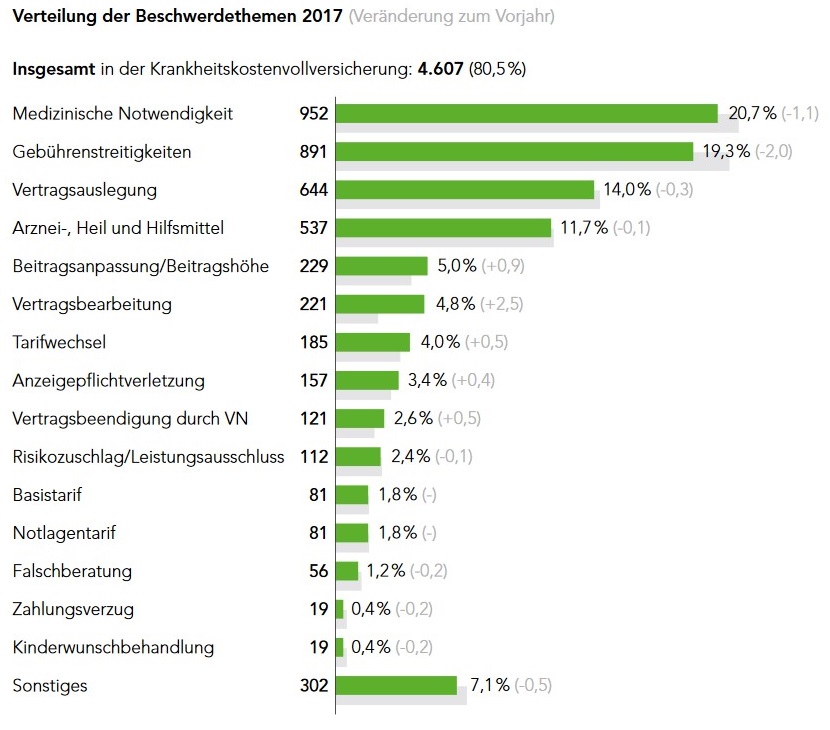

Die Mehrheit, nämlich 80,5 Prozent der zugelassenen Eingaben, betraf die Krankenvollversicherung. Auf die Zusatzversicherung entfielen 11,5 Prozent der Streitfälle und nur 4,5 Prozent auf die Pflegepflichtversicherung. Die Beschwerdethemen für das abgelaufene Jahr sind vielfältig und verteilen sich wie folgt:

Verteilung der Beschwerdethemen in der Krankenvollversicherung

Quelle: Tätigkeitsbericht PKV-Ombudsmann für 2017

Die größten Streitpunkte gab es bei der medizinischen Notwendigkeit, bei Gebührenstreitigkeiten, der Vertragsauslegung, der Übernahme von Arznei-, Heil- und Hilfsmitteln sowie bei Vertragsbearbeitungen und Tarifwechseln. Hierzu zählen Meinungsverschiedenheiten zur Übernahme der Kosten, also wenn ein Krankenversicherer sich weigert, einen Krankenhausaufenthalt oder eine Heilbehandlung zu erstatten, weil diese Leistung aus seiner Sicht nicht medizinisch notwendig und gemäß dem Vertrag nicht versichert sei. In anderen Fällen wurde der Ombudsmann angerufen, wenn der PKV-Versicherer für Medikamente oder Gehhilfen nicht zahlen will.

Bei den häufigen Gebührenstreitigkeiten stellt der Ombudsmann heraus, dass die Privatversicherten hier zwischen die Fronten von Ärzten und Versicherungen und deren unterschiedlicher Auffassung zur Gebührenabrechnung geraten. Hintergrund ist die mittlerweile veraltete Gebührenordnung für Ärzte (GOÄ), die dem medizinischen Fortschritt und neuen Behandlungsmethoden nicht mehr abbildet und entsprechend nicht mehr angemessen honoriert. Auch der gestiegene Kostendruck der privaten Krankenkassen verschärft die Situation zusätzlich. Die Versicherer prüfen Rechnungen deutlich kritischer als früher und lehnen tendenziell häufiger die (vollständige) Kostenübernahme ab. Die Folge ist, dass immer mehr Versicherte zumindest auf einem Teil des geforderten Arzthonorars sitzenbleiben.

Gerade in den letzten Jahren ist das Thema Beitragserhöhung ein häufiger Grund für Ärger. Fakt ist, dass im Rahmen des Schlichtungsverfahrens eine Überprüfung der Beitragskalkulation nicht möglich ist, sondern diese nur von einem unabhängigen Treuhänder ausgeführt werden kann. Fakt ist aber auch, dass der Versicherungsmarkt einer strengen gesetzlichen Regulierung unterliegt. So müssen (beziehungsweise können) die Versicherer zum Beispiel dann die Beiträge erhöhen, wenn die Ausgaben von der ursprünglichen Kalkulation um mehr als 10 Prozent abweichen. Bei Streitigkeiten zu Beitragserhöhungen kann der Ombudsmann demnach nur aufklären und nicht schlichten.

Wie läuft das Schlichtungsverfahren mit der PKV-Ombudsstelle ab?

Ein weiterer Ablehnungsgrund ist, dass der Versicherte seine Beschwerde vorab nicht bei der eigenen privaten Krankenkasse vorgetragen hat beziehungsweise Ansprüche geltend gemacht hat. Damit ist der einfache Grundsatz einer Schlichtung nicht erfüllt: Um eine Streitigkeit zu schlichten, muss überhaupt ein Streit vorliegen. Daher sollten Privatversicherte zuerst immer direkt ihre private Krankenkasse kontaktieren und selbst versuchen, Streitigkeiten aus dem Weg zu räumen. Erst, wenn Ihre Versicherung weiterhin keine zufriedenstellende Lösung anbietet, wenden Sie sich an den PKV-Ombudsmann.

Ablauf des Schlichtungsverfahrens

1. Antragstellung / Eingangsbestätigung

2. Weiterleitung des Antrags

3. Prüfung

4. Entscheidung (Einigung, Nichteinigung, Schlichtungsvorschlag)

Für die Einleitung eines Schlichtungsverfahrens muss der Sachverhalt kurz schriftlich festgehalten werden und per Post, Fax oder über das Online-Beschwerdeformular zusammen mit relevanten „streitentscheidenden“ Unterlagen in Kopie an die Ombudsstelle geschickt werden. Hierzu zählen die Korrespondenz mit dem Versicherer, der Versicherungsschein, ärztliche Unterlagen und Befunde, Krankenhaus-Entlassungsberichte etc. Danach erhalten Sie umgehend eine Eingangsbestätigung per Post mit der Information, ob die Beschwerde zugelassen wird oder nicht.

Im zweiten Schritt leitet der Ombudsmann die Beschwerde an die Versicherung / Versicherungsvermittler (Antragsgegner) mit der Bitte um Stellungnahme weiter. Geht diese ein, wird sie wiederum an den Versicherten geschickt, damit dieser die Möglichkeit erhält, sich dazu zu äußern und alle Beteiligten am Verfahren zu Wort kommen können. Stellungnahmen / Anhörungen erfolgen ausschließlich schriftlich.

Liegen der Ombudsstelle alle erforderlichen Informationen vor, prüft sie den Sachverhalt in rechtlicher Hinsicht. Als Grundlage dienen die aktuellen Gesetze, die Versicherungs- und Tarifbedingungen der PKV – immer unter besonderer Berücksichtigung der einschlägigen Rechtsprechung und der Besonderheiten des vorliegenden Streitfalls.

Den Abschluss des Verfahrens bildet die Entscheidung des Ombudsmanns. Möglich sind hier eine Einigung, eine Nichteinigung oder ein Schlichtungsvorschlag. Denkbar für eine Einigung wäre, wenn die Krankenkasse einlenkt oder ein Angebot unterbreitet, das der Versicherte annimmt. Bei einer Nichteinigung hält der Ombudsmann die Beschwerde für unbegründet und kommentiert dies in seiner rechtlichen Einschätzung.

Der Ombudsmann unterbreitet dann einen unverbindlichen Schlichtungsvorschlag, wenn er die Beschwerde teilweise oder vollständig für begründet hält und vorab eine Einigung erfolglos war. Wird dieser Schlichtungsvorschlag angenommen, gilt es als Einigung, wird er abgelehnt als Nichteinigung.

Das Schlichtungsverfahren ist kostenfrei und dauert durchschnittlich mehrere Wochen, immer abhängig davon, wie schnell die Beteiligten ihre Stellungnahmen und geforderte Unterlagen einreichen.

Wie verbindlich sind die Entscheidungen vom Ombudsmann?

Die Schlichtungsvorschläge sind wie der Name schon sagt für keine Seite verbindlich, sondern lediglich Empfehlungen. Teilweise bringt die Ombudsstelle wichtige Streitthemen in die öffentliche Diskussion, um zusätzlich Druck zu erzeugen. Immerhin: In 27,1 Prozent der Fälle im Jahr 2017 konnte der PKV-Ombudsmann eine Einigung erzielen. Für alle, die weiterhin nicht einverstanden sind, bleibt immer noch der Klageweg eine Option.

Fazit

Angesichts der Mini-Beschwerdequote ist grundsätzlich festzustellen, dass die überwältigende Mehrheit der Versicherten mit ihrem Krankenversicherer zufrieden zu sein scheint. Dass die Beschwerdequote leicht ansteigt liegt auch daran, dass immer mehr Privatversicherte von ihrem Recht wissen und davon Gebrauch machen. Der PKV-Ombudsmann ist eine gute Möglichkeit, eine unabhängige fachliche Stellungnahme zu erhalten und im besten Falle eine außergerichtliche Lösung der Streifrage zu finden. Bei den Beschwerdethemen ist häufig der gestiegene Kostendruck für Streitigkeiten zuständig. Versicherer prüfen kritischer und streiten sich mit Ärzten über die Auslegung der GOÄ. Die in Aussicht gestellte Novellierung der Gebührenordnung wird hoffentlich die Abrechnungspraxis transparenter und fairer gestalten, damit die Versicherten nicht wie häufig zu beobachten die Leidtragenden sind.

{kind=link}