Ganz oft haben PKV-Versicherte das Gefühl, dass ihr PKV-Versicherer sie ungerecht behandeln würde. Es steht sogar die Frage im Raum, ob man einen besonders schlechten privaten Krankenversicherer ausgewählt hat. Wir klären die Frage, ob es richtig schlechte Versicherer gibt und was Sie tun müssen, um ein zufriedener Kunde zu bleiben.

Bevor Sie darüber urteilen, ob Ihr Versicherer schlecht ist, sollten Sie verstehen, wie private Krankenversicherer denken.

Versicherer sind im Wesentlichen alle gleich

Im Versicherungsbereich gibt es bei allen privaten Krankenversicherern zwei Phasen der Kundenbeziehung.

Phase 1 ist die Kundengewinnungsphase. Die privaten Krankenversicherer konzentriert sich in der Kundengewinnungsphase darauf, möglichst gut dazustehen. Hochglanzprospekte und geschulte Verkäufer sollen den Abschluss der PKV mit Ihnen herbeiführen. Bei Ihnen entsteht der Eindruck, das alle denkbaren Behandlungen und Leistungen versichert sind und Ärzte Ihnen grundsätzlich einen roten Teppich ausrollen.

Phase 2 ist die Bestandsführungsphase. Sie sind jetzt ein Kunde, welcher verpflichtet ist, den Beitrag zu seiner privaten Krankenversicherung zu zahlen. In dieser Phase ist es nicht mehr wichtig, Sie als Kunden zu gewinnen, sondern den Verwaltungsaufwand mit Ihnen möglichst gering zu halten.

Während Sie in Phase 1 noch kerngesund waren, keine Sekunde über versicherte Leistungen nachdenken wollten, haben Sie in Phase 2 die ersten Erkrankungen und stellen fest, dass doch nicht alle Leistungen so versichert sind, wie Sie dachten. Anders als damals beschäftigen Sie sich heute mit den versicherten Leistungen Ihrer PKV.

Warum entsteht der Eindruck, dass ein private Krankenversicherer schlecht ist?

Unserer Erfahrung nach gibt es nur zwei Gründe, warum Kunden einen privaten Krankenversicherer schlecht finden.

- Der PKV-Versicherer bezahlt Arztrechnungen nur teilweise oder gar nicht.

- Der Beitrag steigt im Laufe der Zeit.

Der zweite Punkt ist leicht zu erklären. Ihr Beitrag muss steigen. Denn alles muss schon aus Inflationsgründen teurer werden. Nehmen wir den Mindestlohn. Mit 16 Jahren habe ich bei PLUS Regale eingeräumt. Ich habe dafür 10 DM die Stunde bekommen. Bei 3 % Inflationsrate müsste der gleiche Job heute ca. 24 DM Stundenlohn bringen. Wie hoch ist noch mal der Mindestlohn im Jahr 2022? Korrekt 12 EUR.

Deswegen rechnen Sie mit ca. 3 % steigenden Beiträgen jährlich in der PKV. Aber Achtung: Beiträge steigen in Euro und nicht in Prozent. Wenn Sie einen Beitrag prozentual hochrechnen, rechnen Sie einen Zinseszinseffekt ein. Es gibt aber keinen Zinseszinseffekt. Aus diesem Grund sollten Sie ca. 25 Euro Beitragssteigerungen jährlich einrechnen. Hingegen rückwirkend können Sie problemlos einen Steigerungssatz ausrechnen (mein Beitrag ist rückblickend um jährlich 2,5 % gestiegen).

Haben Sie noch Fragen?

Sprechen Sie uns an. Wir beraten Sie gern. Jetzt kostenfrei informieren.

Wann bezahlt ein privater Krankenversicherer meine Arztrechnungen – oder nicht?

Ein privater Krankenversicherer bezahlt alle Arztrechnungen, die über die Formulierungen in den allgemeinen Versicherungsbedingungen gedeckt sind. Das klingt irgendwie logisch, bedeutet aber auch, dass wenn Sie keine allgemeinen Versicherungsbedingungen gelesen haben, Sie nicht wissen, was Sie versichert haben.

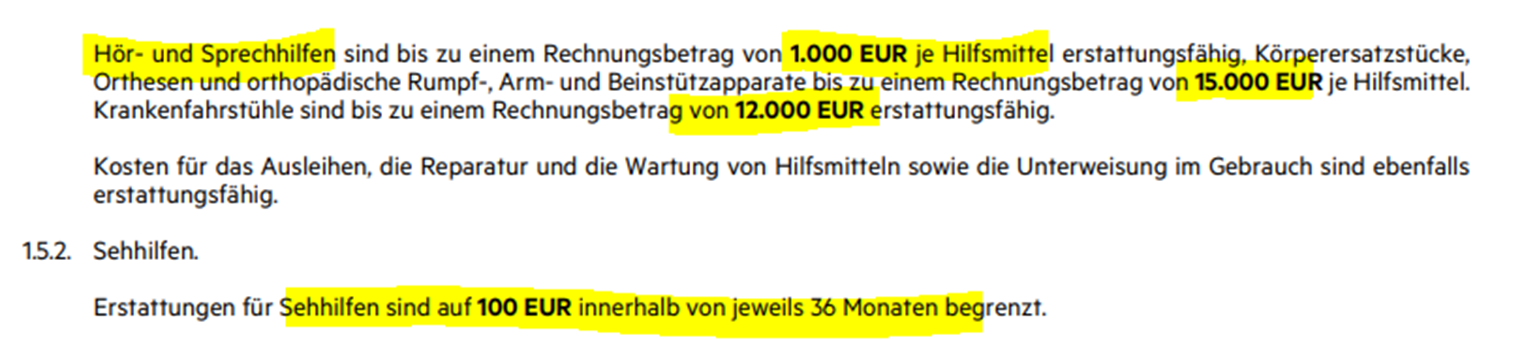

Nehmen wir zum Beispiel einen Tarif der Hanse-Merkur (Tarif KVS 500 und KVS 1000) und den Bereich technische medizinische Versorgung. Die sogenannten Hilfsmittel.

Dort steht geschrieben: Hör- und Sprechhilfen sind bis 1.000 Euro pro Hilfsmittel versichert. Jetzt reicht eine einfache Googlesuche aus, um den Wert dieser Leistungen „zu übersetzen“.

Wir reden aber vom Jahr 2022. Kostet ein gutes Hörgerät heute 3.000 Euro, zahlen Sie dafür in 30 Jahren bei 3 % Inflationsrate über 7.000 Euro. Sie haben aber maximal 1.000 Euro versichert. Ihr privater Krankenversicherer ist folglich schlecht, wenn er Ihnen 1.000 Euro erstattet. Die Tarifreihe KVS haben wir hier bewertet: Schwachstellen der Hanse-Merkur PKV-Tarife KVS1 und KVS3 (kvoptimal.de)

Anderes Beispiel: Signal-Iduna Tarif START.

Als PKV-Kunden verdienen Sie Geld. Deswegen wollen Sie irgendwann Tennis oder Golf spielen. Wer um die 60 Jahre ist und regelmäßig Tennis spielt, hat vermutlich ein gutes Leben, wird aber auch regelmäßig Physiotherapie brauchen. Einfach Massagen nutzen, um die körperlichen Leistungen zu erhalten oder zu pflegen. Was sagen den die allgemeinen Versicherungsbedingungen (AVB) zum Tarif Signal Tarif START?

Sie finden die beschrieben Leistungen unter dem Begriff Heilmittel:

In den AVB wird eine jährliche Leistung maximal 500 Euro zu 75 % genannt. Das entspricht einer jährlichen Leistung von 375 Euro. Das ist praktisch nichts und in 30 Jahren (Inflation) haben Sie noch ungefähr 155 Euro versichert. Was genau wollen Sie mit 155 Euro Leistung im medizinischen Bereich anstellen?

Frage an Sie: Was würden Sie einem Menschen an Leistungen erstatten, der solche Tarifbedingungen in seiner privaten Krankenversicherung abgeschlossen hat?

Bei der Signal-Iduna hat auch der Exklusiv-Tarif als Hochleistungstarif seine Schwächen: PKV Signal Exklusiv – Hochleistung oder Mittelklassetarif? (kvoptimal.de)

Damit ist klar, dass ein PKV-Versicherer nicht schlecht ist, wenn dieser macht, was Sie per Abschluss als Leistung ausgewählt haben. Es gibt bezüglich eingereichter Arztrechnungen noch einen weiteren Grund, um unzufrieden zu sein. Nämlich den Zeitraum, den ein Versicherer braucht, um Ihre eingereichte Rechnung zu erstatten. In meiner Ausbildung zum Versicherungskaufmann im Jahr 1999 habe ich noch gelernt, dass ein PKV-Versicherer ca. 14 Tage braucht, bis das Geld beim Kunden ist. Das ist heute nicht mehr so und wird in den nächsten 5 Jahren nicht besser.

Zum einen haben auch private Krankenversicherer Probleme, ausreichend Personal zu finden. Die demografische Entwicklung der Bevölkerung wird die gesamte Wirtschaft in Deutschland vor immer stärkere Personalprobleme stellen. Zum anderen müssen neue digitale Systeme eingeführt werden, um das Demografie-Problem zu lösen. Aus beiden Gründen hapert es oft mit der Geschwindigkeit, in der PKV-Versicherer, die eingereichten Rechnungen erstatten. Dazu unsere Tipps:

- Rechnen Sie mit einem 6 Wochen Zeitraum, bis Ihre Rechnungen erstattet werden.

- Erinnern Sie den PKV-Versicherer nach 14 Tagen. Manchmal gehen auch Rechnungen unter.

Zusammenfassend lässt sich sagen, dass private Krankenversicherer viel seltener schlecht sind, als uns das lieb sein kann. Ganz oft haben wir nur einfach die falschen Vorstellungen davon, was wir versichert haben und wie ein PKV-Versicherer arbeitet. Wir empfehlen, dass Sie Ihre Vertragsgrundlagen kennen (die AVB). Damit schützen Sie sich vor ungerechtfertigten Forderungen gegenüber Ihrem privaten Krankenversicherer und haben immer Klarheit, was Sie in Ihrer PKV versichert haben.

Übrigens kann ein Versicherer der PKV auch schlechte Bewertungen haben: Hilfe! Mein PKV-Versicherer hat schlechte Bewertungen! (kvoptimal.de)

Falls Sie sich neu in der PKV versichern wollen, sollten Sie das hier zwingend berücksichtigen: Vor der PKV Wahl ist Ihre Gesundheit wichtig! (kvoptimal.de)

Wie ist es bei Ihnen? Haben Sie noch andere Gründe, warum Ihr Versicherer schlecht ist? Lassen Sie uns davon wissen. Wir ergänzen den Artikel gerne. info@kvoptimal.de

{kind=link}