Beim Eintritt in die PKV müssen umfangreiche Gesundheitsfragen beantwortet werden. Allein die Frage der zurückliegenden Behandlungen und Beschwerden der letzten drei Jahren führt häufig schon zu Angaben, die der Versicherer als versicherungsmedizinisches Risiko einschätzt und Ihnen als Versicherungsnehmer damit eine höhere Prämie berechnet. Den sogenannten Risikozuschlag.

Der am häufigsten vergebene Risikozuschlag ist sicherlich „Heuschnupfen“. Aber auch für Bluthochdruck, Meniskusläsionen und erhöhte Blutfettwerte werden Risikozuschläge erhoben. Themen, die bei Versicherten eben häufig auftreten, aber gar nicht als wichtig erkannt werden. Frei nach dem Motto „Das ist ja nichts Schlimmes, da war ich nur mal kurz beim Arzt“ oder „Ich habe ja keinen Bluthochdruck mehr“.

Inhalt

- Was ist ein Risikozuschlag?

- Wir ein Risikozuschlag nur für chronische Erkrankungen oder wiederkehrende Erkrankungen erhoben?

- Kann ich einen Risikozuschlag in der privaten Krankenversicherung nachträglich mit dem Versicherer verhandeln?

- Der fünf Punkte Plan zur Verhandlung mit dem Versicherer

Was ist ein Risikozuschlag?

Die private Krankenversicherung ist nicht wie die gesetzliche Krankenversicherung solidarisch. Allerdings sind Versicherte in den Tarifen mit anderen Versicherten in Ihrer Altersgruppe (Kohorte) zusammen und schaffen so eine Kostenverteilung des Krankheitsrisikos.

Einfach ausgedrückt, gibt es ein statisches Krankheits- und damit Kostenrisiko. Eine Gruppe an Versicherten teilt sich dieses Risiko und verteilt die Kosten auf alle Köpfe. Getroffen von der Erkrankung und damit den Kosten werden aber eben nur einige und nicht alle. Der Erkrankte steht jetzt nicht allein vor existenziell bedrohenden Kosten für eine Einzelperson, sondern wird von den anderen unterstützt.

Bringt man bei Eintritt in die private Krankenversicherung sein Päckchen Vorerkrankungen mit, hat man ein statistisch höheres Risiko auch zu erkranken und muss deshalb einen erhöhten Preis bezahlen: Der höhere Preis wird als Risikozuschlag bezeichnet.

Wir ein Risikozuschlag nur für chronische Erkrankungen oder wiederkehrende Erkrankungen erhoben?

Risikozuschläge werden dann erhoben, wenn ein statistisch erhöhtes Risiko für die Zukunft da ist. Dies kann auch bei einmaligen Erkrankungen auftreten. Einen fetten Braten vor einer Blutuntersuchung zu essen, stellt sich dann schnell als Reinfall dar. Denn auch einmalig erhöhte Blutfettwerte sind anzeigepflichtig bei Antragsstellung in der PKV, wenn Sie im Abfragezeitraum liegen. Paart sich das noch mit Übergewicht, ist ein höherer Preis schon vorprogrammiert, obwohl der Arzt noch zu seinem Patienten sagte „Keine Panik, der Blutfettwert ist zwar erhöht, aber den müssen wir noch nicht behandeln“.

Anders ist das bei grippalen Infekten und/oder Erkältungen. Diese sind zwar in jedem Fall bei Arztkonsultation anzugeben, führen aber allein nicht zu einem erhöhten Preis.

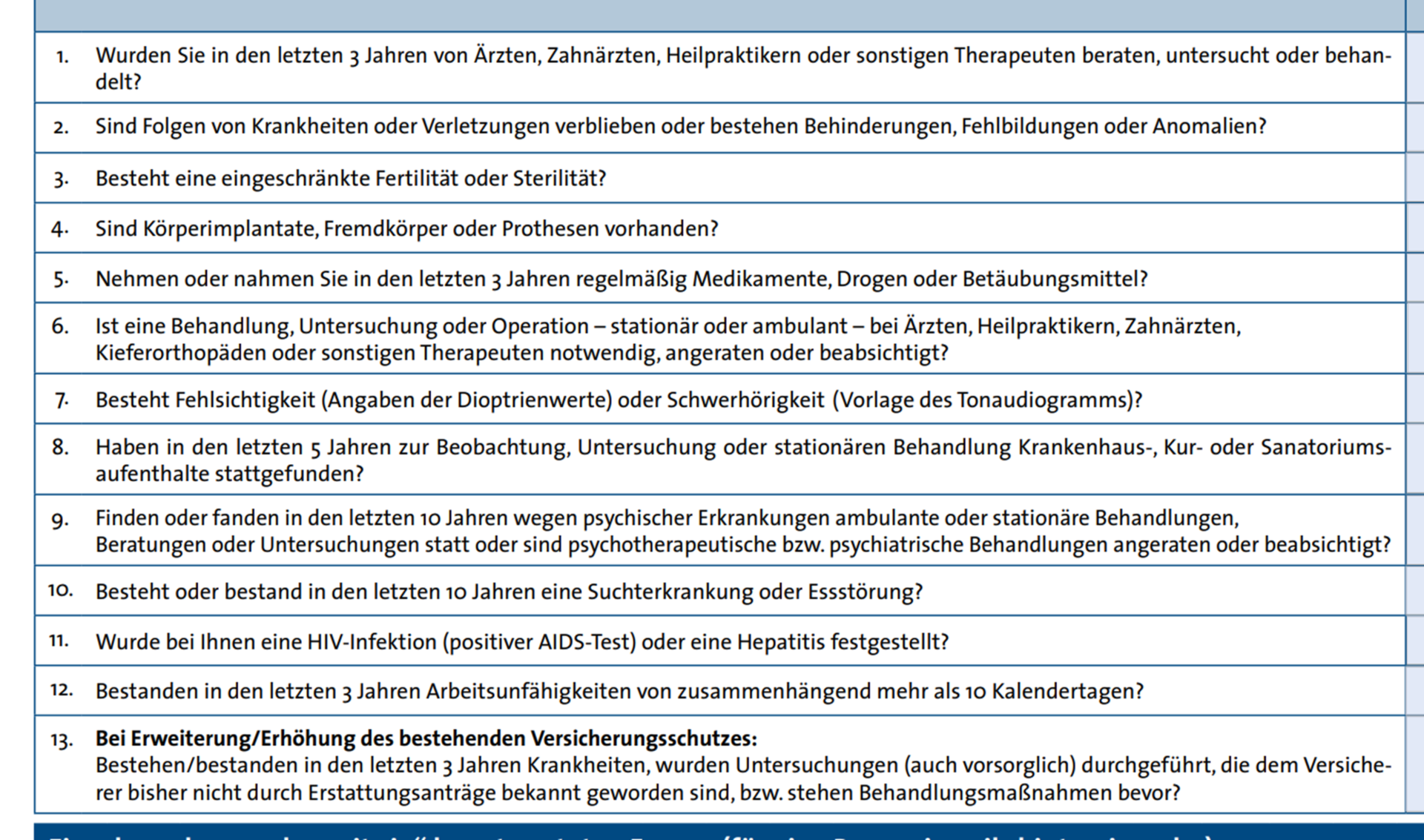

Schauen wir uns mal die Fragestellung eines Versicherers exemplarisch an:

Quelle: psp.onlinesuite.de | Antrag Alte Oldenburger 01/2022

Hier wären vielfältige, nicht behandlungsbedürftige Erkrankungen anzugeben. Wichtig: Jedes PKV-Unternehmen formuliert die Fragen zur Gesundheit anders. Es kann sein, dass bei der Alte Oldenburger aufgrund der Formulierung der Gesundheitsfragen etwas anzugeben wäre, aber bei einem anderen Versicherer nicht. Ein guter Berater kennt diese Umstände und klärt vor Angebotserstellung immer zuerst die Gesundheitsfragen. Ziel ist es, einen möglichen Risikozuschlag zu vermeiden oder möglichst niedrig zu halten.

Kann ich einen Risikozuschlag in der privaten Krankenversicherung nachträglich mit dem Versicherer verhandeln?

Die Kurzantwort ist erst mal: JA!

Grundsätzlich sieht der Gesetzgeber in allen Versicherungsparten übergeordnet vor: Gab es einen Aufschlag wegen eines erhöhten Gefahrumstandes, muss der Versicherer diesen prüfen, wenn er entfällt.

Wortwörtlich heißt es: „[Ist wegen bestimmter gefahrerhöhender Umstände eine höhere Prämie vereinbart und sind diese Umstände nach Antragstellung des Versicherungsnehmers oder nach Vertragsschluss weggefallen oder bedeutungslos geworden, kann der Versicherungsnehmer verlangen, dass die Prämie ab Zugang des Verlangens beim Versicherer angemessen herabgesetzt wird.]“ (§41 Satz 1 VVG)

Lange stritt man darüber, ob dies nun auch auf die PKV zutreffen würde, denn die Versicherer argumentieren zurecht, dass das erhöhte Risiko zeitlich ungebunden für die gesamte Vertragslaufzeit berechnet wurde. Dank des Bundesgerichtshofes (BGH VersR 1981, 621) und auch des Oberlandesgerichtes (OLG Karlsruhe VersR 2011, 788) ist mittlerweile aber klar, dass die Überprüfung und damit einhergehende Reduktion oder gar der gesamte Entfall des Risikozuschlages auch für die PKV anwendbar ist.

Als Frist hat sich hier Beschwerde- und Behandlungsfreiheit von drei Jahren bewährt.

Haben Sie noch Fragen?

Sprechen Sie uns an. Wir beraten Sie gern. Jetzt kostenfrei informieren.

Der fünf Punkte Plan zur Verhandlung mit dem Versicherer

-

Schreiben Sie den Versicherer an und lassen sich genau erklären, warum der Risikozuschlag vereinbart wurde. Ein Blick in den ersten Antrag kann hier ebenfalls helfen. Gerne helfen wir dabei, die richtigen Diagnosen festzustellen. Praxisbeispiel-11.2022:

-

Reichen Sie schriftlich den Antrag auf Überprüfung Ihres Risikozuschlages ein und erläutern genau im Bezug auf die Erkrankungen, seit wann diese behandlungs- und beschwerdefrei sind. Praxisbeispiel-12.2022:

Der Versicherer wird sich zurückmelden und Sie um ärztliche Bescheinigungen zur Prüfung des Entfalles des Risikozuschlags bitten. Praxisbeispiel-12.2022:

Besorgen Sie die ärztlichen Unterlagen. Häufig reichen formlose Schriftstücke des Arztes, der bestätigt, dass man nicht mehr in Behandlung ist oder noch nie mit der Diagnose in der Behandlung waren. Praxisbeispiel-02.2023:

-

Viele Versicherer lehnen ihr begehren nach dem Entfall oder der Reduktion des Risikozuschlages erstmal ab. Die Begründungen sind weitreichend und häufig darin begründet, dass der Risikozuschlag für die gesamte Vertragslaufzeit berechnet ist.

Praxisbeispiel-03.2023:

Lassen Sie sich nicht einschüchtern, sondern argumentieren weiterhin, dass Ihnen dieses Recht aus dem Versicherungsvertragsgesetz zusteht.

- Kommt eine Reduktion, lassen Sie sich genau erläutern welcher Umstand entfallen ist und welcher nicht. Ist ein Teil, der noch besteht, ärztlich bestätigt auch entfallen fassen Sie noch mal nach.

Es gibt Versicherer, mit denen wir teilweise neun Monate verhandeln um einen Risikozuschlag entfallen kann. Hartnäckigkeit wird hier häufig belohnt. Das obige Praxisbeispiel dauerte sieben Monate bis zum finalen Entfall des Risikozuschlages.

Einreichung der Prüfung 11.2022 – Höhe RZ: 183,17 EUR

Finaler Versicherungsschein 05.2023 – Höhe RZ: 22,29 EUR

Im ersten Wurf 03.2023 reduzierte der Versicherer den Risikozuschlag auf 134,00 EUR monatlich. Erst das Nachfassen sorgte noch mal für eine Einsparung von mehr als 100 EUR monatlich.

{kind=link}